준공시 준공정산의 요령입니다.

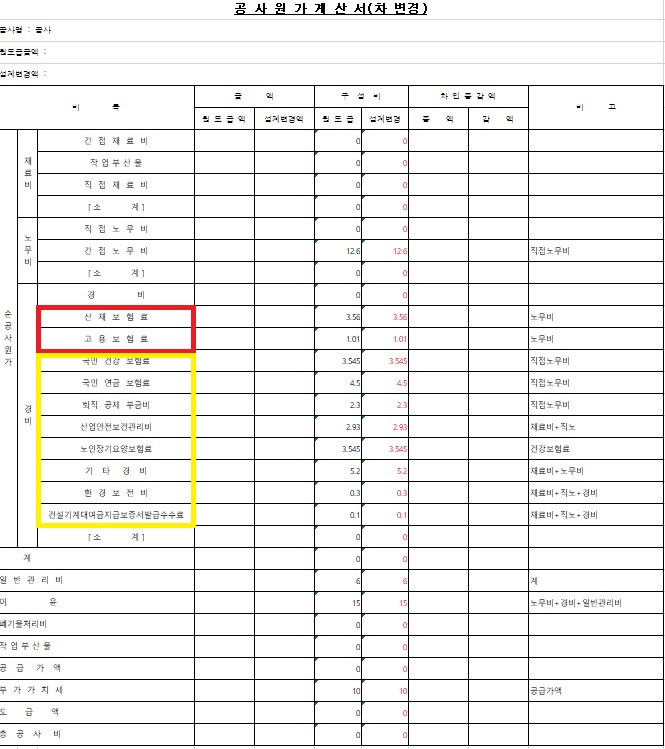

원가계산서 상 산재보험료, 고용보험료은 확인대상

국민건강보험료, 국민연금보험료, 노인장기요양보험료/ 퇴직공제부금비/ 산업안전보건관리비/ 환경보전비/ 건설기계대여금지급보증서발급수수료는 정산대상입니다.

저는 준공일 도래전 1차 설계변경을 하여 어느정도 정리를 해나가는 편입니다.

추후 논의되는 부분은 준공정산으로 처리합니다.

1. 확인대상

산재보험료, 고용보험료는 신고 및 납부 확인 대상이므로

산재, 고용보험료 완납증명서를 받아야 함

2. 준공정산 대상

- 국민건강보험료, 국민연금보험료, 노인장기요양보험료/ 퇴직공제부금비/ 산업안전보건관리비/ 환경보전비/ 건설기계대여금지급보증서발급수수료

1. 국민건강보험료, 국민연금보험료, 노인장기요양보험료

1.1 주요 법령

- 국가계약법 시행령 제73조(사후원가검토조건부 계약)

- (계약예규) 정부 입찰·계약 집행기준 제19장 국민건강보험료 및 국민연금보험료 사후정산 등 제91조~제96조

- (계약예규) 정부 입찰·계약 집행기준 제19장 제94조(대가지급시 정산절차 등)

- 건설산업기본법 제22조(건설공사에 관한 도급계약의 원칙) 제7항

- 건설산업기본법 시행령 제26조의2(보험료 등의 비용 명시 및 정산)

1.2 정산절차

(받아야 하는 서류)

- 국민건강보험료 등의 납입확인서(하수급인의 보험료 납입확인서 포함)

- 전회분 기성대가에 포함하여 지급된 국민건강보험료 등의 지급액 중 해당부분을 하수급인에게 지급하였음을 증빙하는 서류

(확인)

- 하도급 계약을 포함하여 해당 계약 전체에 대한 보험료 납부여부를 최종 확인 후 입찰공고 등에 고지된 국민건강보험료 등의 범위내에서 최종 정산하여야 함

- 사업자 부담분의 국민건강보험료 등에 대한 납입확인서의 금액을 정산하되, 다음 각호와 같이 정산한다 .

| 1. 일용직 근로자는 해당 사업장 단위로 기재된 납입확인서의 납입금액으로 정산한다. 2. 상용근로자(직접노무비 대상에 한함)는 소속회사에서 납부한 납입확인서에 의하여 정산하되, 현장인 명부 등을 확인하여 해당 사업장 계약이행기간 대비 해당 사업장에 실제로 투입된 일자를 계산(현장 명부 등 발주기관이나 감리가 확인한 서류에 의함)하여 보험료를 일할 정산한다. 다만, 해당 사업장 단위로 보럼료를 별도 분리하여 납부한 경우에는 제1호를 준용한다. |

※ 국가 공사는 2항을 적용하지 않고, 지자체는 2항을 적용하므로 유의바람

- 조달청 행정해석에는 현장대리인은 간접노무비에 해당하며, 실제 시공에 참여 했더라도 사후정산 대상으로 볼 수 없다고 해석함

2. 퇴직공제부금비

2.1 퇴직공제부금비란?

- 공제 가입 사업주가 매월 고용한 건설일용근로자의 근로일수에 따라 공제부금을 납부하면 건설근로자공제회가 이를 적립하였다가 자격조건(적립일수 252일이상, 만60세 이상)을 충족한 건설일용근로자가 건설업을 퇴직할 때 퇴직공제금을 지급하는 제도

2.2 주요법령

- 국가계약법 시행령 제73조(사후원가검토조건부 계약)

- (계약예규) 정부 입찰·계약 집행기준 제19장 국민건강보험료 및 국민연금보험료 사후정산 등 제91조~제96조

- (계약예규) 정부 입찰·계약 집행기준 제19장 제94조(대가지급시 정산절차 등)

- 건설근로자의 고용개선 등에 관한 법률

- 건설산업기본법 시행령 제83조(건설근로자 퇴직공제 가입대상 공사) 예정가격 1억원 이상의 공사

2.3 정산절차

(받아야 하는 서류)

- 건설근로자공제회에 공제부금을 납부한 확인서 → 건설산업종합정보망을 통하여 공제부금을 납부한 확인서의 확인으로 갈음할 수 있음

(확인)

- 건설사업자의 공제부금 납부내역을 확인하여 정산

3. 산업안전보건관리비

(주의) 산업안전보건관리비를 정산할 때 계상된 금액은 부가가치세 미포함 금액이므로 사용내역서 또한 부가가치세 미포함 금액으로 맞추어야 함

3.1 주요법령

- 산업안전보건법 제72조, 동법 시행령 제59조 및 제60조, 동법 시행규칙 89조

- 고용노동부 고시(2020.01.23.) 제2020-63호 건설업 산업안전보건관리비 계상 및 사용기준 제10조

3.2 정산절차

(받아야 하는 서류)

- 건설업 산업안전보건관리비 계상 및 사용기준 별지1호 서식에 따른 안전관리비 사용내역서 (첨부파일)

- 전자세금계산서

- 거래명세서

3.3 공사진척에 따른 안전관리비 사용기준

| 공정율 | 50퍼센트 이상 70퍼센트 미만 |

70퍼센트 이상 90퍼센트 미만 |

90퍼센트 이상 |

| 사용기준 | 50퍼센트 이상 | 70퍼센트 이상 | 90퍼센트 이상 |

3.4 안전관리비 항목별 사용불가 내역 (첨부파일)

안전관리비는 사용자의 안전을 위한것이 아닌 작업자의 안전을 위한 것으로 사용하는 것만 인정이 됩니다.

(주요내용)

- 안전관리자 등의 인건비 및 각종 업무 수당 등

- 유도자 또는 신호자의 인건비

- 경비원, 청소원, 폐자재 처리원 등 산업안전·보건과 무관하거나 사무보조원의 인건비 등

- 안전시설비

- 외부인 출입금지, 공사장 경계표시를 위한 가설울타리

- 각종 비계, 작업발판, 가설계단·통로, 사다리 등

- 소음 ·환경관련 민원 예방, 교통통제 등을 위한 각종 시설물, 표지(분진망 등 먼지, 비산 방지시설 등)

- 개인보호구 및 안전장구

- 작업복, 방한복, 방한장갑, 면장갑, 코팅장갑 등

※ 다만, 근로자의 건강장해 예방을 위해 사용하는 미세먼지 마스크, 쿨토시, 아이스조끼, 핫팩, 발열조끼 등은 사용가능함

- 사업장의 안전진단비

- 공사도급내역서에 포함된 진단비용

- 안전순찰차량(자전거, 오토바이를 포함) 구입 · 임차 비용

- 안전보건교육비 및 행사비 등

- 교육장 운영과 관련이 없는 태극기, 회사기, 전화기, 냉장고 등 비품 구입비

- 근로자의 건강관리비 등

- 간식·중식 등 휴식시간에 사용하는 휴게시설, 탈의실, 이동식 화장실, 세면 ·샤워시설

- 근로자를 위한 급수시설, 정수기·제빙기, 자외선차단용품(로션, 토시 등)

※ 다만, 6월~10월에 사용하는 제빙기 임대비용은 사용 가능

개인보호구 및 안전장구 및 근로자 건강관리비의 경우 혹한기, 혹서기 그리고 집단 감염병 발생 시 유동적으로 조정하는 편이니 그에따른 고용노동부 질의회신을 보아야 합니다.

3.5 설계변경 시 산업안전보건관리비 조정 및 계상 방법

1. 설계변경에 따른 안전관리비는 다음 계산식에 따라 산정

- 설계변경에 따른 안전관리비 = 설계변경 전의 안전관리비 + 설계 변경으로 인한 안전관리비 증감액

2. 제1호의 계산식에서 설계변경으로 인한 안전관리비 증감액은 다음 계산식에 따라 산정

- 설계변경으로 인한 안전관리비 증감액 = 설계변경 전의 안전관리비 * 대상액의 증감비율

3. 위 계산식에서 대상액의 증감비율은 다음 계산식에 따라 산정한다.

- 대상액의 증감 비율 = [(설계변경후 대상액-설계변경 대상액)/설계변경 전 대상액] * 100%

(첨부)

- 건설업 산업안전보건관리비 계상 및 사용기준 별지1호 서식에 따른 안전관리비 사용내역서 (첨부파일)

- 안전관리비 항목별 사용불가 내역 (첨부파일)